【相続会議】相続税で遺産の半分がとられる? 相続税は高いと聞いたことがあり、不安です ~相続税お悩み相談室~

税理士が相続税の悩みにお答えします

税理士の森田貴子さんが相続税にまつわる様々なお悩みにお答えします。今回の相談者は、遺産の半分が相続税でとられるのではないかと不安になっています。

80代の母親が亡くなり、私と妹、弟の3人で現金2000万円と評価額2000万円の不動産を相続することになりました。「遺産の半分は相続税でとられる」なんて話も聞いたことがあるのですが、実際はどれくらい払わないといけないのでしょうか。(50代女性)

結論から言うと、ご相談のケースだと相続税がかからない可能性が高いので、ご安心ください。

日本の相続税には「基礎控除」という制度があります。

これは「遺産が一定の金額以下なら相続税はかかりません」という非課税枠のようなものと考えてください。

基礎控除額は「3000万円+(600万円×相続人の数)」です。つまり、相談者の方と妹さん、弟さんの3人で相続される場合は、基礎控除額は3000万円+(600万円×3人)=4,800万円になります。

相談者の遺産総額は現金2000万円と不動産2000万円を合わせた4000万円ですから、基礎控除額4800万円を下回っています。そのため、相談者の方のケースは相続税が発生しない可能性が高いです。つまり、税金の心配はなさらなくて大丈夫です。

「相続税で遺産の半分がとられる」って本当?

「遺産の半分が税金で取られる」ということは非常にまれです。

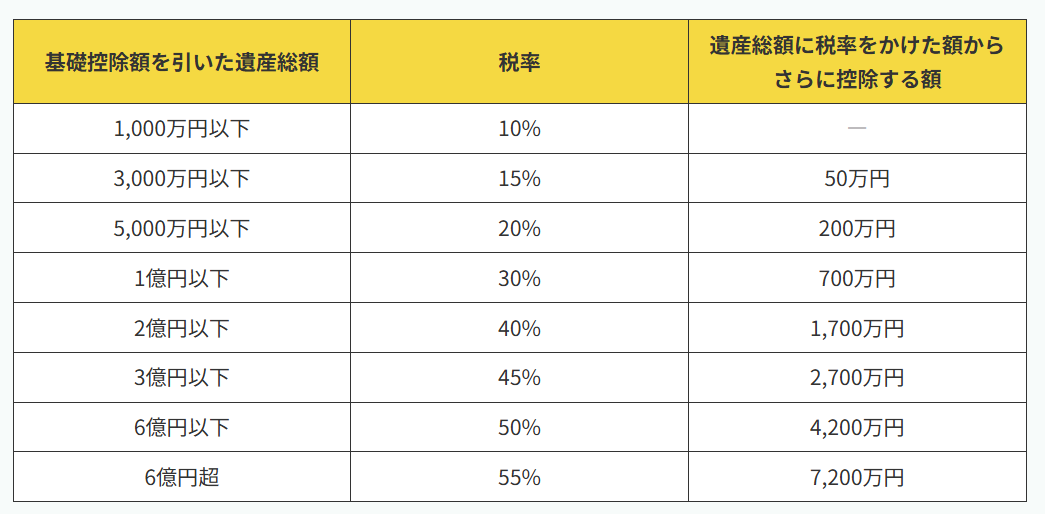

たしかに相続税の最高税率は55%です。それだけ聞くと高いように感じるかもしれませんが、この税率は遺産総額がとても大きい場合にだけ適用されるものです。具体的には基礎控除額を引いた後の遺産総額が6億円(相続人が複数いるときは一人当たりの法定相続分に応じる取得金額が6億円)を超えるような場合に適用されます。

相続税の税率は、基礎控除額を引いた金額に対し、法定相続分どおりに遺産を分けたと仮定した場合の各相続人の遺産額の大きさに応じて最小10%から最大55%までの8段階に分かれています。遺産が少なければそれに応じて税率も低くなります。こちらは国税庁が公表している相続税の速算表です。

相続財産の調査は重要

今回の相談者について「相続税はかからない」とは言いましたが、気づいていない遺産がないのかのチェックは必要です。

遺産には預貯金や不動産だけでなく、様々なものが含まれます。

例えば、相談者のお母さまのご趣味で書画や骨董などの美術品や茶道具、宝石・貴金属があればそれも相続財産として計算されます。相続人の把握していない財産や気付いていない財産があるときは、その総額が基礎控除の金額を超えてしまい、相続税が発生することも考えられます。念のため全ての相続財産をしっかり調査することをおすすめします。

一方でプラスの財産だけではなく、借入金やクレジットカードの未払金などのマイナスの財産はございませんか? 借入金やお葬式の費用は相続財産から控除することが可能です。また、現金のなかでも生命保険金の一定額など非課税となる財産もあります。遺産をどのように分割するかという点や、税金計算では遺産が減る材料になりますのでプラスの財産だけでなくマイナスの財産や非課税の財産も漏れなく確認しましょう。

相続税や贈与税の仕組みは複雑 税理士に相談を

相談者のケースでは遺産総額が基礎控除額に達していないので、特に気にする必要はありませんが、相続税を考える上で「特例」の適用も検討する必要があります。

代表的なのは、自宅の相続税評価です。土地の状況によりいろいろな調整率を適用することで評価額がかなり変わります。例えば、亡くなった方がその直前に住んでいたり、貸していたりした土地、事業を営んでいた不動産に関しては相続税が大幅に減額できる特例が適用できるケースがあります。

ほかにも生前贈与も、相続税に影響を与えます。

たとえば、生前贈与は110万円までは非課税なのは有名な話ですが、贈与してから一定期間内に贈与した人が亡くなった場合、その贈与はなかったこととされ、相続税の対象となります。

その期間は「3年」だったのですが、「7年」に変更され、2024年1月以降の贈与から適用されることになりました。

また、これまでは使い勝手が悪いと言われていた「相続時精算課税制度」に基礎控除枠が2024年1月から新設され、生前贈与の有効な方法として注目されています。

このように税制は定期的に改正されていくため、そのたびに知識をアップデートしていくのは大変です。

ある制度を利用すると他の制度が適用できなくなることもあり、実際の相続税額の計算は簡単ではありません。何か不明な点があれば、税理士に相談してみるのが一番安心です。専門家によるサポートを受けることで、適切な手続きがスムーズに行えます。

(記事は2025年3月1日時点の情報に基づいています。質問は筆者の実体験を元にした創作です)

【関連記事】

贈与税の非課税で申告不要な「110万円枠」 証拠を残さないと税務署の指摘も 贈与契約書作成で対策を

遺産を相続したら確定申告は不要? 必要なケースとは? 手続きや注意点を解説

暦年贈与とは 2024年の改正内容から有効な活用法・注意点まで解説

親から子への家族間贈与も贈与税がかかる 非課税のケースも解説

相続時精算課税制度とは?【改正内容を図解】年110万円非課税 2500万円まで贈与税もかからない

親から子へ1000万円譲渡の贈与税はいくら? 計算や節税方法を解説

遺留分とは|最低限もらえる相続分 請求できる人・割合・計算方法・時効をわかりやすく解説

「遺産整理」を依頼するなら士業?銀行? 費用相場から「丸ごと代行」まで解説

【相続会議】

「想いをつなぐ、家族のバトン」をコンセプトに、朝日新聞社が運営する相続に関するポータルサイト。役立つ情報をお届けするほか、お住まい近くの弁護士や税理士、司法書士を検索する機能がある。以下から都道府県名をクリックすると、相続会議と提携している弁護士や税理士、司法書士に相談ができる。

| 相続問題 について弁護士に相談する | |

|---|---|

| 北海道・東北 | 北海道 青森 岩手 秋田 宮城 山形 福島 |

| 関東 | 東京 神奈川 埼玉 千葉 茨城 栃木 群馬 |

| 甲信越・北陸 | 新潟 山梨 長野 富山 石川 福井 |

| 東海 | 愛知 静岡 岐阜 三重 |

| 関西 | 大阪 兵庫 京都 奈良 滋賀 和歌山 |

| 中国・四国 | 広島 岡山 山口 鳥取 島根 香川 徳島 愛媛 高知 |

| 九州・沖縄 | 福岡 佐賀 長崎 熊本 大分 宮崎 鹿児島 沖縄 |

| 相続問題 について弁護士に相談する | |

|---|---|

| 北海道・東北 | 札幌市 旭川市 函館市 八戸市 盛岡市 一関市 仙台市 栗原市 福島市 郡山市 |

| 東京 | 千代田区 中央区 港区 新宿区 文京区 台東区 墨田区 江東区 品川区 目黒区 大田区 世田谷区 渋谷区 中野区 杉並区 豊島区 北区 荒川区 板橋区 練馬区 足立区 葛飾区 江戸川区 八王子市 町田市 府中市 立川市 武蔵野市 三鷹市 調布市 西東京市 多摩市 小金井市 国分寺市 |

| 関東 | 横浜市 川崎市 藤沢市 相模原市 横須賀市 厚木市 平塚市 鎌倉市 小田原市 海老名市 さいたま市 川口市 川越市 所沢市 越谷市 春日部市 熊谷市 深谷市 朝霞市 坂戸市 千葉市 船橋市 松戸市 市川市 柏市 市原市 八千代市 木更津市 成田市 水戸市 つくば市 日立市 土浦市 取手市 宇都宮市 那須塩原市 前橋市 高崎市 桐生市 太田市 |

| 中部 | 名古屋市 豊橋市 豊田市 岡崎市 一宮市 刈谷市 半田市 津島市 長野市 松本市 上田市 金沢市 新潟市 上越市 静岡市 浜松市 富士市 大垣市 多治見市 各務原市 |

| 近畿 | 大阪市 堺市 豊中市 吹田市 寝屋川市 茨木市 箕面市 松原市 神戸市 姫路市 西宮市 尼崎市 川西市 宝塚市 明石市 加古川市 京都市 奈良市 和歌山市 大津市 津市 四日市市 鈴鹿市 松阪市 伊勢市 名張市 伊賀市 |

| 中国・四国 | 広島市 福山市 東広島市 岡山市 下関市 防府市 岩国市 高松市 松山市 松江市 出雲市 |

| 九州・沖縄 | 福岡市 北九州市 久留米市 佐賀市 鳥栖市 長崎市 熊本市 鹿児島市 鹿屋市 大分市 宮崎市 那覇市 飯塚市 佐世保市 |

Copyright 2026 Asahi Shimbun Media Production. All rights reserved. No reproduction or republication without written permission.